险种科普| 一文读懂「重疾险」,你需要知道这8个真相!

险种科普| 一文读懂「定期寿险」,你想知道的都在这里!

险种科普| 一文读懂「医疗保险」,掌握这三条,轻松挑选!

险种科普| 一文读懂「意外险」,2018意外险投保指南!

险种科普| 一文读懂「健康告知」,投保前需要掌握的技巧

大家好,我是专心君。

很多人第一次买保险,都不知道怎么配置。到头来,花了钱不说,保障实用性也不高。

其实,四大险种怎么配置,并不难,掌握核心思路就能不踩坑。

话不多说,我这就来教教大家,四大险种怎么配置?

主要内容如下:

重疾险怎么买?

寿险怎么买?

意外险怎么买?

医疗险怎么买?

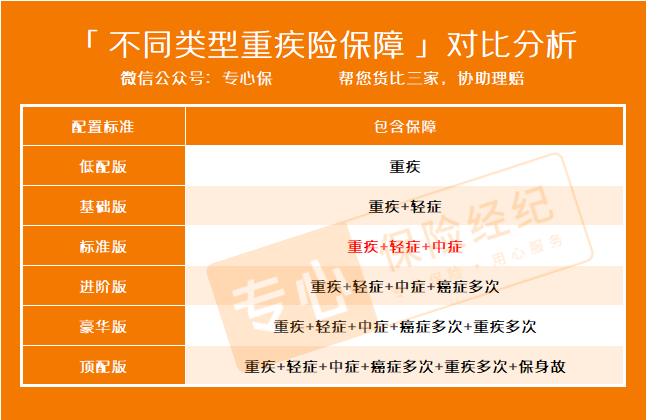

最初的重疾险,其实只保4种重疾。而现在,重疾险已经可以保障上百种疾病了,还增加了癌症2次、疾病多次、身故等保障。

但无论它怎么变化,我们都可以把它归纳为以下几种:

如何选择适合自己的类型呢?

答案很简单:根据自己的预算选择即可。

如果预算有限:可以考虑低配版、保至 60 岁或 70 岁的产品,一两千块就能买到 50 万保额,用来应对大病风险,也是合格的了。

如果想要较好保障:标准版是不错的选择,50 万保额需要三千元左右,保障范围不仅有重疾,也包括了轻症中症,保障更加全面。

如果预算充足:进阶版、豪华版、顶配版都可以考虑,保障期限也可以选择保终身,这样保障最好,不过价格也要更高。

寿险比较简单,就是保障身故或全残的险种。对于家里的经济支柱来说,要是不幸倒下,就可能会家里造成巨大的影响。

因此,寿险其实更适合有家庭责任的人买,而小孩和老人,则不太需要。

一般情况下,选择保定期的寿险,就完全够用了,价格也很便宜,100万保额也才几百块钱。

至于买多少保额,需要根据自己的收入情况、负债情况、生活水平来决定。

比如在北上广深这些城市,我建议至少100万起步,能买更高的保额自然更好。

小孩生性好动,烫伤磕伤很常见;老人身体不够健朗,不小心摔一跤都可能导致骨折。

所以,老人和小孩其实是很有必要买一份意外险的。相比于成年人,他们不需要承担过多的家庭责任,因此,给老人和小孩买意外险,我们主要关注的还是意外医疗保障。

而成年人,我建议着重关注意外伤害的保额。大家可以结合自己的寿险保额、家庭负债情况等来选择保额,建议50万起步,能配置到100万更好。

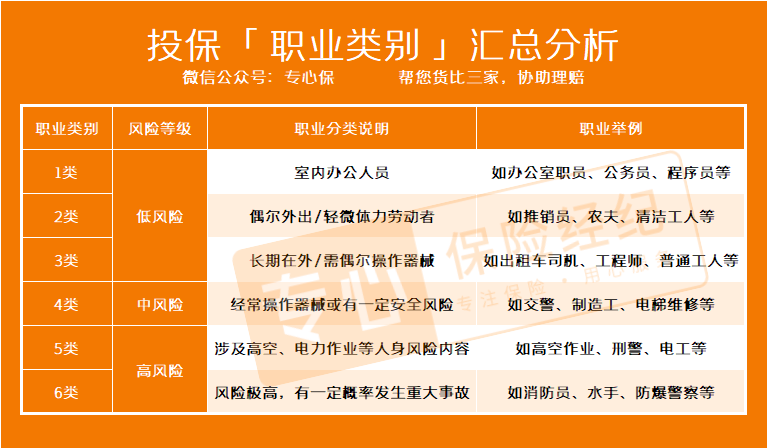

不过,大家在挑选意外险的时候,一定要注意职业的填写,如实填写。

目前市面上大部分的意外险的承保职业范围为1-3类,如果是4-6类中高风险职业,可能就买不了一般的意外险。

大家可以根据这张表来对照一下:

医疗险,可以说是很多人在买保险时,最先想到的一类险种了!

毕竟,看病就医,少不了花钱。即便是个小病,去趟医院也可能花掉自己大半个月的工资,更别说大病就医了......有个医疗险报销,我们的压力也会小不少。

那么,医疗险又有几类?哪种医疗险一定要买?怎么买最划算?我们一起来看一下:

后面内容很重要,一定要看完,扫码查看↓

我们还为你提供