险种科普| 一文读懂「重疾险」,你需要知道这8个真相!

险种科普| 一文读懂「定期寿险」,你想知道的都在这里!

险种科普| 一文读懂「医疗保险」,掌握这三条,轻松挑选!

险种科普| 一文读懂「意外险」,2018意外险投保指南!

险种科普| 一文读懂「健康告知」,投保前需要掌握的技巧

自去年,银保监会将长期年金险的预定利率从4.01%降至3.5%后,增额终身寿就备受关注。

虽然是寿险的一个分类,但它的理财功能更具特色。

在我们需要用钱的时候,我们可以通过“退保”方式,取出部分现金;没取出的钱,则可以继续在账户里增值,非常灵活。

目前,市场热销增额终身寿产品长长期锁定3.5%的复利增长,虽然不高,但很稳定。

所以,这类产品非常适合既有收益的要求,也有灵活性的要求的人群。

下面,就跟专心君一起来探索一下增额终身寿吧!

增额终身寿本质是什么?

与年金险有什么区别?

增额终身寿怎么挑选?

高收益增额终身寿榜单!

增额终身寿,可能大家接触的较少,但寿险大家肯定不陌生。

我们知道,寿险分为定期寿险和终身寿险,终身寿险又分为定额终身寿险和增额终身寿险。

定额终身寿险保额是固定的,无论什么时候出险,寿险的保额有多少,身故就赔多少钱。

增额终身寿险,保额是逐年增长的,寿命越长,保额越高。

同时,它的现金价值也是不断增长的。

这里,我们要明白两个概念:

保额:身故时,能获得赔偿;

现金价值:指保险合同所具有的价值,简单理解可以说是我们退保时能拿回来的钱

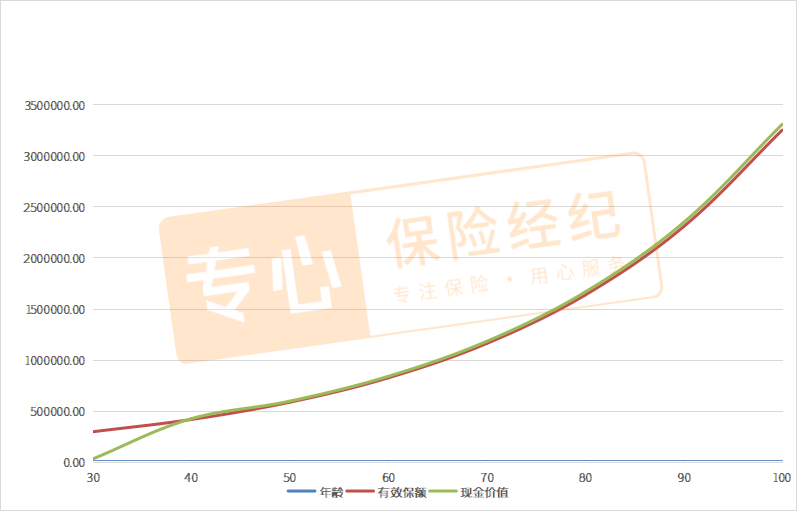

为了让大家更清晰地了解,专心君以康乾1号·益利多终身寿险为例来给大家演示下。

假如 30 岁男性,每年交 10万,一共交 3 年,保额及现金价值如下:

如上图,蓝色线是身故保额,橙色线是现金价值,身故保额和保单的现金价值非常接近。

也就意味着,增额终身寿险并不会像定额终身寿一样,提供比较可观的身故保额杠杆。

这类产品在缴费期结束后,现金价值就基本超过本金了。

之后,我们可以通过“减保”方式,从保单中提取现金价值。可以年年领,也可以在某几年领,非常灵活,取出的钱可以当做教育金、创业金、养老金等。

所以,增额终身寿险本质上,是一款理财保险产品。

那和年金险有什么区别呢?

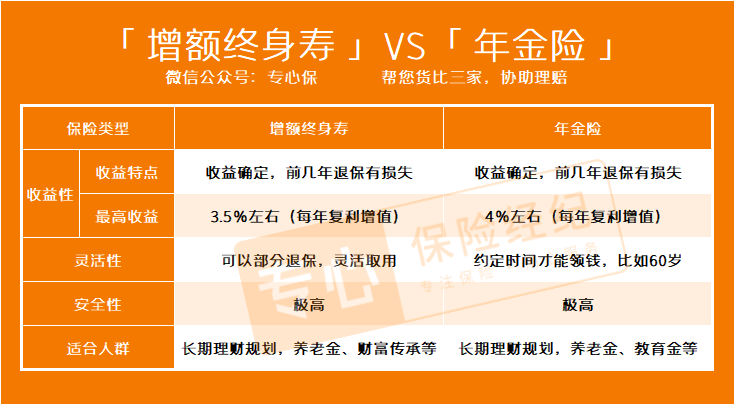

增额终身寿和年金险都是理财险,都具有收益稳定,并且资金安全的特性,但它们有什么区别,到底买哪个好呢?

我们可以通过表格来直观得了解一下。

年金险:能领多少钱,何时开始领,都是提前约定好的,虽然没有终身寿那么灵活,但收益比终身寿略高一些。

增额终身寿险:相对与年金险,最大的特点就是灵活,比如未来你要用一笔钱,但不确定是多少,终身寿可以减保,自己设定领取金额。

通过以上比较,关于增额终身寿险与年金险,如果你需求是资金领取灵活,可以选择终身寿;

如果收益是你更看重得,就要牺牲资金提取的灵活性,考虑选择年金险。

另外提醒大家,这两类保险前几年退保,都是有损失的,所以如果确定要买,最好长期持有。

相信大家已经对增额终身寿有一个比较清晰地认知了,我们挑选增额终身寿时,要注意什么吗?请继续往下看:

①回本时间越快越好

所谓,回本时间,即现金价值超过了已交保费。

我们知道,现金价值就是保单所具备的价值,而保费我们买终身寿险所花的钱。

那么很显然,增额终身寿的现金价值越早超过所交保费越好。

这意味着,如果我们急需用钱,我们可以随时通过减保方式,取出部分钱,不会产品任何本金的损失。

②现金价值增长速度越高越好

现金价值的增长速度代表了产品的收益率。

同样是50万的现金价值:

A款增额终身寿一年后变成了51.2万;

B款增额终身寿一年变成了51.4万。

相差了2000块,自然是B款更好。

但事实上,回本速度和现金价值增长的速度往往二者不可兼得。

同样是趸交100万:

A款产品的现金价值是97万,按照每年3.4%速度复利增长;

B款产品的现价是95万,按照每年3.6%的速度复利增长。

A款回本时间更快,但长期收益相对低;B款回款时间慢,更看重长期收益。

我们挑选产品时要做一些取舍。

③看现金价值利用的难度

增额终身寿的现金价值可以换成钱,一种是用“减保”的方式提取出来,这种方式往往用于养老。

但没到养老但却需要用钱的时候怎么办呢?

我们可以把它抵押给保险公司进行贷款,来贷出来一笔钱。

不同的产品、不同的公司其贷款的要求也不一样,这一点大家需要注意。

市面上的增额终身寿产品非常多,到底哪款值得买,很多人分辨不清楚,因此专心君专门整理了一个榜单,都是市面上热销的产品,我们一起来看一下:

扫码添加微信,查看最新榜单↓

我们还为你提供